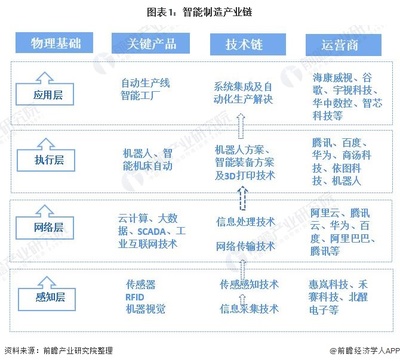

智能制造作为制造业转型升级的核心驱动力,正深刻重塑着中国工业的面貌。2021年,在政策强力引导、技术持续突破与市场需求升级的多重因素推动下,中国智能制造行业迈入了高质量发展的新阶段,并与云计算、装备技术服务等深度融合,展现出蓬勃生机与广阔前景。

一、市场规模持续扩张,增长动力强劲

2021年,中国智能制造行业市场规模继续保持高速增长态势。根据工信部及相关市场研究机构数据,全年智能制造装备产业市场规模预计超过2万亿元人民币,同比增长率显著高于制造业整体增速。这一增长的背后,是来自多方面的强劲驱动力:

- 国家战略引领:《“十四五”智能制造发展规划》等顶层设计文件明确了发展目标和重点任务,提供了强有力的政策保障和方向指引。

- 企业内生需求:面对劳动力成本上升、对生产柔性化和产品质量要求的提高,制造业企业降本增效、转型升级的需求空前迫切,对智能制造解决方案的投入意愿持续增强。

- 技术成熟商用:以工业互联网、人工智能、大数据、5G为代表的新一代信息技术加速与制造技术融合,使得智能制造解决方案的可行性与经济性大幅提升。

二、区域竞争格局:集群化发展,特色渐显

中国智能制造的发展呈现出明显的区域集聚特征,已形成多个具有全国影响力的产业集群,竞争格局层次分明:

- 长三角地区:以上海为创新策源和高端服务枢纽,江苏、浙江为高端装备制造和数字化应用强省,安徽积极承接产业转移,形成了产业链最完整、创新能力突出、国际化程度最高的智能制造集群,在工业机器人、高端数控机床、工业软件等领域优势明显。

- 珠三角地区:依托粤港澳大湾区的战略优势,广东尤其是深圳、广州、东莞等地,在消费电子制造、智能家居、新能源汽车等领域的智能制造应用场景丰富,市场化程度高,在供应链协同和柔性制造方面领先。

- 环渤海地区:以北京(研发与软件)、天津(装备)、山东(工业互联网与高端制造)、辽宁(重型装备)为代表,科研实力雄厚,在工业互联网平台、智能解决方案、重大技术装备领域具有重要地位。

- 中西部地区:如成渝地区(电子信息、汽车)、长江中游城市群(轨道交通、航空航天)等,依托本地产业基础和国家区域发展战略,正快速崛起,成为智能制造新的增长极。

区域竞争已从单一的产品竞争,转向涵盖技术创新、生态构建、人才集聚、应用深度的综合实力竞争。

三、核心趋势:云计算与装备技术服务的深度赋能

“云计算装备技术服务”是2021年行业演进的一大亮点,它代表了“云”技术与“端”装备的深度融合。其发展趋势主要体现在:

- 制造上云成为主流模式:企业不再满足于单点的自动化,而是通过将核心生产设备、管理系统、业务数据迁移至云端(公有云、私有云或混合云),实现资源的弹性配置、数据的统一管理和业务流程的全面协同。云化MES(制造执行系统)、云化PLC等应用逐步深化。

- “云-边-端”协同架构成熟:云计算中心负责海量数据存储、复杂模型训练与宏观决策;边缘计算节点部署在工厂侧,处理实时性要求高的控制和分析任务;智能装备作为执行终端。这一架构平衡了计算负载,保障了实时性与可靠性,是智能制造的“神经中枢”。

- 装备即服务(EaaS)与订阅制兴起:基于云计算平台,装备制造商和技术服务商能够提供“硬件+软件+服务”的一体化订阅式解决方案。客户无需一次性高昂投入购买设备,而是按使用量、产能或成果付费,降低了智能化改造的门槛和风险。

- 数据驱动的预测性维护与工艺优化:通过云平台汇聚装备运行数据,利用AI算法进行分析,能够实现对设备故障的提前预警(预测性维护),以及对生产工艺参数的动态优化,从而大幅提升设备综合利用率(OEE)和产品良率。

- 产业链云平台促进协同:龙头企业和第三方平台搭建的行业云平台,能够连接产业链上下游企业,实现订单、设计、排产、物流、质量等信息的实时共享与协同,推动从“智能工厂”向“智能供应链”演进。

四、未来展望

中国智能制造行业将在“云智融合”的道路上持续深化。云计算、人工智能与工业知识的结合将更加紧密,推动制造系统向自感知、自决策、自执行的方向演进。标准化建设、网络安全、复合型人才短缺等挑战也需持续关注和破解。深度融合了云计算技术服务的智能制造,正成为中国制造业提升全球竞争力、实现高质量发展的关键引擎。